ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆಯು ಮಹಿಳೆಯರಿಗೆ ಯಾಕೆ ಪ್ರಮುಖ?

1 ನಿಮಿಷ 10 ಓದಲು ಸೆಕೆಂಡುಗಳು

ಕಳೆದ ಎರಡು ದಶಕಗಳಲ್ಲಿ ಮಹಿಳೆಯ ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆ ಬಗ್ಗೆ ಸಾಕಷ್ಟು ಬರೆದಿದ್ದಾರೆ ಮತ್ತು ಮಾತನಾಡಿದ್ದಾರೆ. ಆದರೆ, ಮಹಿಳೆಯ ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆ ಎಂದರೇನು? ಇದು ವಸ್ತುನಿಷ್ಠವಾದದ್ದು ಮತ್ತು ಒಬ್ಬೊಬ್ಬರಿಗೂ ಒಂದೊಂದು ರೀತಿ ಕಾಣಿಸಬಹುದು. ಕೆಲಸ ಮಾಡುತ್ತಿರುವ ಮಹಿಳೆಗೆ, ತನ್ನ ಹಣಕಾಸು ನಿರ್ಧಾರವನ್ನು ಮಾಡುವುದು ಅಥವಾ ತಾನು ಆರ್ಥಿಕವಾಗಿ ಸುಸ್ಥಿರಗೊಳ್ಳುವುದು ಎಂದಾಗಿರಬಹುದು. ಗೃಹಿಣಿಗೆ, ತಾನು ಬಯಸಿದಾಗ ಹಣವನ್ನು ಖರ್ಚು ಮಾಡುವುದು ಅಥವಾ ತುರ್ತು ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ತನ್ನನ್ನು ತಾನು ಸುಸ್ಥಿರವಾಗಿರುವುದು ಎಂದು ಅರ್ಥೈಸಬಹುದು.

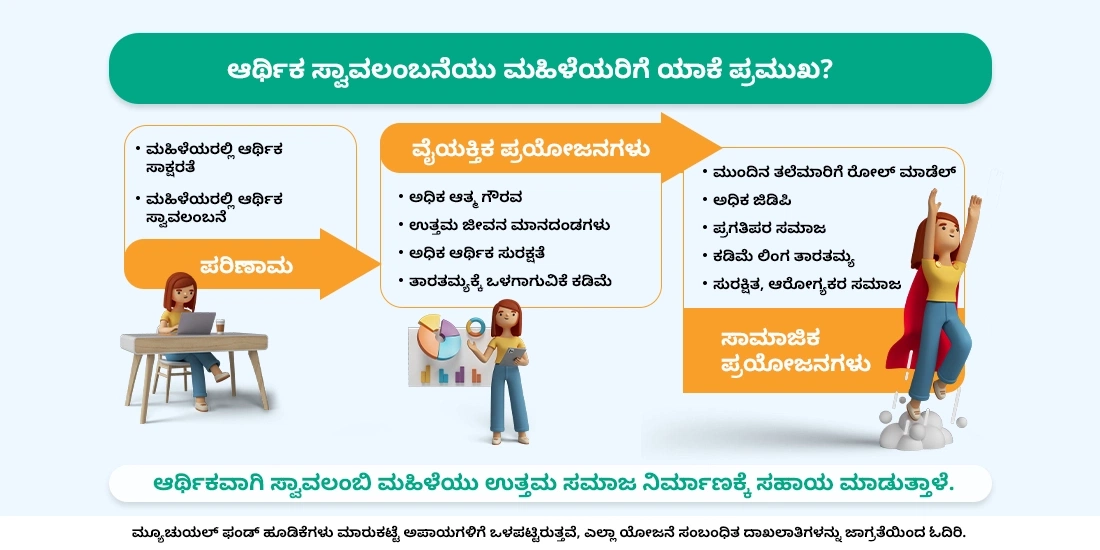

ಪ್ರಾಥಮಿಕ ಮಟ್ಟದಲ್ಲಿ, ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆಯಿಂದಾಗಿ ಮಹಿಳೆ ಹೆಚ್ಚು ಸುರಕ್ಷಿತ ಭಾವನೆ ಹೊಂದುತ್ತಾಳೆ ಮತ್ತು ತನ್ನ ಸಾಮಾಜಿಕ ಆರ್ಥಿಕ ಹಿನ್ನೆಲೆ ಯಾವುದೇ ಇದ್ದರೂ ಗೌರವ ಪಡೆಯುತ್ತಾಳೆ. ಇದು ಸಹಜವಾಗಿ ಮಹಿಳೆಯ ಮೇಲೆ ಮಾತ್ರವಲ್ಲ, ಆಕೆಯ ಕುಟುಂಬಗಳು, ಸಮಾಜ ಮತ್ತು ದೇಶದ ಮೇಲೂ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. ಹೆಚ್ಚು ಆರ್ಥಿಕವಾಗಿ ಸ್ವಾವಲಂಬಿ ಮಹಿಳೆ ಇದ್ದಷ್ಟೂ ಸಮಾಜ ಪ್ರಗತಿಪರವಾಗಿರುತ್ತದೆ, ಆರೋಗ್ಯಕರ, ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ ಮತ್ತು ಕಡಿಮೆ ತಾರತಮ್ಯವನ್ನು ಹೊಂದಿರುತ್ತದೆ. ಆರ್ಥಿಕವಾಗಿ ಸ್ವಾವಲಂಬಿ ಮಹಿಳೆ ತಮ್ಮ ಮಕ್ಕಳಿಗೆ ಮಾದರಿಯಾಗುತ್ತಾರೆ ಮತ್ತು ನಮ್ಮ ಸಂಸ್ಕೃತಿಯಲ್ಲಿ ಆಳವಾಗಿ ಬೇರೂರಿರುವ ಲಿಂಗ ತಾರತಮ್ಯವನ್ನು ನಿವಾರಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತಾಳೆ. ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆಯು, ಜೀವನದಲ್ಲಿ ಎಲ್ಲ ಕಷ್ಟಗಳನ್ನೂ ಅನುಭವಿಸಿದ ನಂತರ ಬೇಗ ನಿವೃತ್ತಿಯಾಗಲು ಮಹಿಳೆಯರಿಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆಯು ಇಷ್ಟು ಪ್ರಮುಖವಾಗಿರುವುದರಿಂದ, ಕುಟುಂಬಗಳು, ಸಮಾಜಗಳು ಮತ್ತು ಸರ್ಕಾರ ಕ್ರಮ ಕೈಗೊಳ್ಳುವುದಕ್ಕೂ ಮೊದಲು ಇದನ್ನು ಸಾಧಿಸಲು ಮಹಿಳೆಯರು ತಮಗೆ ತಾವೇ ಸಹಾಯ ಮಾಡುವುದು ಹೇಗೆ? ಇದಕ್ಕೆ ಸರಳ ಉತ್ತರವೆಂದರೆ, ಮಹಿಳೆಯ ಗಳಿಕೆ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ಶೈಕ್ಷಣಿಕ ಹಿನ್ನೆಲೆ ಯಾವುದೇ ಇದ್ದರೂ ಶಿಸ್ತುಬದ್ಧ ಹೂಡಿಕೆದಾರರಾಗುವುದಾಗಿದೆ. ನಮ್ಮ ಆರ್ಥಿಕ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ಶೈಕ್ಷಣಿಕ ಹಿನ್ನೆಲೆ ಯಾವುದೇ ಆಗಿದ್ದರೂ, ಕಾಲಾನಂತರದಲ್ಲಿ ಶಿಸ್ತುಬದ್ಧವಾಗಿ ಸರಿಯಾದ ಸ್ಥಳದಲ್ಲಿ ತಮ್ಮ ಗಳಿಕೆಯನ್ನು ಉಳಿತಾಯ ಮಾಡದಿದ್ದರೆ ಮತ್ತು ಹೂಡಿಕೆ ಮಾಡದಿದ್ದರೆ, ಉದ್ಯೋಗ ನಷ್ಟ, ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳು ಅಥವಾ ಕೌಟುಂಬಿಕ ಸದಸ್ಯರ ಗಳಿಕೆ ನಷ್ಟದಂತಹ ತುರ್ತು ಪರಿಸ್ಥಿತಿಯನ್ನು ಎದುರಿಸಲು ಕಷ್ಟವಾಗುತ್ತದೆ.

ಇಂದು, ಮಹಿಳೆಯರು ವಿವಿಧ ಹುದ್ದೆಗಳಲ್ಲಿ ಕೆಲಸ ಮಾಡುತ್ತಿದ್ದಾರೆ. ಆದರೂ, ಎಲ್ಲ ನೌಕರ ಮಹಿಳೆಯರೂ ಆರ್ಥಿಕವಾಗಿ ಸ್ವಾವಲಂಬಿಯಲ್ಲ. ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಬಹುತೇಕ ನೌಕರ ಮಹಿಳೆಯರು ಕುಟುಂಬದಲ್ಲಿರುವ ಪುರುಷರನ್ನೇ ಅವಲಂಬಿಸುತ್ತಾರೆ. ಹಾಗೆಯೇ, ಅವರು ಸಾಕಷ್ಟು ಉಳಿತಾಯ ಮಾಡುತ್ತಿಲ್ಲದಿರಬಹುದು ಅಥವಾ ಉಳಿತಾಯ ಮಾಡುತ್ತಿದ್ದರೂ, ಅವರು ಸ್ಮಾರ್ಟ್ ಆಗಿ ಉಳಿತಾಯ ಮಾಡುತ್ತಿಲ್ಲದಿರಬಹುದು. ಅಂದರೆ, ಹಣದುಬ್ಬರವನ್ನು ಎದುರಿಸಲು ಇದು ಸಶಕ್ತವಾಗಿಲ್ಲದಿರಬಹುದು. ಹೀಗಾಗಿ, ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ಲಾನ್ ಮೂಲಕ ದೀರ್ಘಕಾಲದಲ್ಲಿ ಹೂಡಿಕೆಯ ಶಿಸ್ತುಬದ್ಧ ವಿಧಾನವನ್ನು ಒದಗಿಸುವ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಮೇಲೆ ಅವಲಂಬನೆಯನ್ನು ಮಹಿಳೆಯರು ಕಲಿತುಕೊಳ್ಳಬೇಕು. ಮಹಿಳೆ ತುಂಬಾ ಕಡಿಮೆ ಗಳಿಕೆ ಹೊಂದಿದ್ದರೆ ಅಥವಾ ಗಳಿಕೆಯನ್ನೇ ಹೊಂದಿಲ್ಲದಿದ್ದರೂ, ರೂ. 500 ರಷ್ಟು ಕಡಿಮೆ ಮೊತ್ತವನ್ನು ಉಳಿತಾಯವನ್ನಾಗಿ ಮಾಸಿಕ ಎಸ್ಐಪಿ ಮೂಲಕ ಹಾಕಬಹುದು ಮತ್ತು ಇದು ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆ ಸಾಧಿಸಲು ಆಕೆಗೆ ನೆರವಾಗುತ್ತದೆ. ಹೀಗಾಗಿ, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಸುಲಭ ಮತ್ತು ಸಾಧಿಸಬಹುದಾದ್ದು ಎಂದು ಮಹಿಳೆ ಭಾವಿಸುವುದು ಅತ್ಯಂತ ಮುಖ್ಯವಾಗಿದೆ.