অবসর পরিকল্পনা করার জন্য কোনটি বেশি ভালো বিকল্প: মিউচুয়াল ফান্ড নাকি বীমা?

56 সেকেন্ড পড়ার সময়

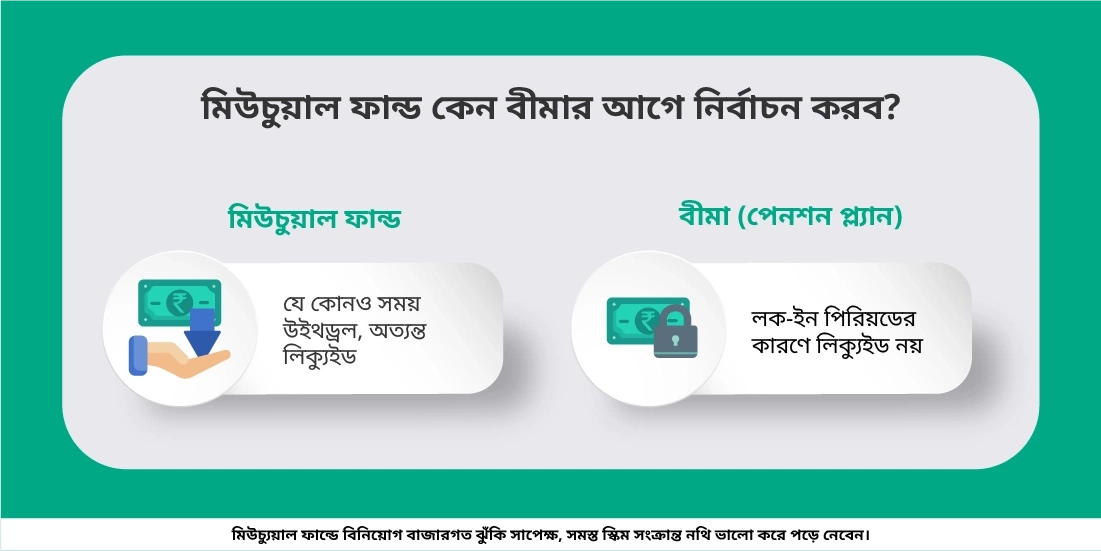

পেনশন পরিকল্পনা অবসরকালীন বার্ষিকী হিসাবে আয়ের একটি গ্যারান্টিযুক্ত উৎস সরবরাহ করে। তবে সেগুলি জরুরী পরিস্থিতিতে তাত্ক্ষণিক তরলতা সরবরাহ করে না এবং বৈচিত্র্য ও বিনিয়োগের শৈলীর ক্ষেত্রে সীমিত পছন্দ সরবরাহ করে। পেনশন প্ল্যানের জন্য প্রদত্ত প্রিমিয়াম করযুক্ত হয়। মিউচুয়াল ফান্ডের বিনিয়োগগুলি করমুক্ত যদি না আপনি কোনও ELSS ফান্ডে বিনিয়োগ করেন তবে সেগুলি আপনাকে আপনার প্রয়োজন অনুযায়ী অবসর পরিকল্পনার ডিজাইনের ক্ষেত্রে আরও বৈচিত্র্য এবং নমনীয়তা সরবরাহ করে। আপনি যদি তরুণ/তরুণী হন তবে আপনি আপনার ঝুঁকি পছন্দের অনুসারে ইক্যুইটি ফান্ডগুলিতে SIP শুরু করতে পারেন এবং আপনার অবসরের নিকটে SIPগুলি চালিয়ে যেতে পারেন।

ততক্ষণে আপনি একটি ভালো করপাস তৈরি করতে পারবেন যা আপনার ঝুঁকি হ্রাস করার জন্য অবসর গ্রহণের 2-3 বছর পূর্বে STP (সিস্টেম্যাটিক ট্রান্সফার প্ল্যান) এর মাধ্যমে স্বল্পমেয়াদী ডেট ফান্ডে স্থানান্তরিত করতে পারেন। আপনি যদি SIP-র মাধ্যমে অবসর নেওয়ার জন্য আগে থেকে পরিকল্পনা না করে থাকেন তবে এখন অবসর গ্রহণ করার ঠিক আগে চিন্তা করেন, তাহলে আপনি নিজের লম্পসাম সেভিংস বিনিয়োগ করতে পারেন এবং SWP এর বিকল্পটি বেঁছে নিতে পারেন যাতে অবসর নেওয়ার পরে প্রতি মাসে একটি নির্দিষ্ট পরিমাণ প্রত্যাহার করতে পারেন। পেনশন প্ল্যানগুলিতে একটি রক্ষণশীল বরাদ্দকরণ রয়েছে এবং স্থিতিশীল রিটার্ন দেয় যেদিকে মিউচুয়াল ফান্ডগুলির ক্ষেত্রে উপযুক্ত বরাদ্দকরণ সহ একটি তহবিল নির্বাচন করতে হয়।

যেহেতু বার্ষিক আয়কর আপনার আয়ের স্ল্যাব অনুযায়ী কাটা হয় যেদিকে আপনি মিউচুয়াল ফান্ড উইথড্র করার ক্ষেত্রে কেবল মূলধন লাভ বা ক্যাপিটাল গেন্স ট্যাক্স প্রদান করেন, তাই মিউচুয়াল ফান্ডগুলি করের ক্ষেত্রে বেশি কার্যকরী হতে পারে।