તમારે શા માટે યુવા વયે જ રોકાણ કરવાનું શરૂ કરવું જોઇએ?

4 મિનિટ 26 સેકન્ડનું વાંચન

બે મિત્રો, લતા અને નેહા જુદી-જુદી ઉંમરે મ્યુચ્યુઅલ ફંડોમાં રોકાણ કરવાનું શરૂ કરે છે. જ્યારે લતાની ઉંમર 25 વર્ષની હતી ત્યારે તેણીએ દર મહિને રૂ.5,000નું રોકાણ કરવાનું શરૂ કર્યુ, અને આ જ રીતે નેહાની ઉંમર 35 વર્ષની હતી ત્યારે તેણીએ રોકાણ કરવાનું શરૂ કર્યુ. સરેરાશ 12% વાર્ષિક રિટર્ન અંદાજવામાં આવે તો 60 વર્ષની ઉંમરે પહોંચે ત્યારે તેમનો ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયો કંઇક આ મુજબ જોવા મળશેઃ

- 60 વર્ષની ઉંમરે, લતાના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં કુલ રૂ.21 લાખની રકમનું રોકાણ થયેલું હશે અને તેણીના પોર્ટફોલિયોની વેલ્યુ રૂ.3.22 કરોડ હશે.

- 60 વર્ષની ઉંમરે નેહાના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં કુલ રૂ.15 લાખની રકમનું રોકાણ થયેલું હશે, અને તેણીના પોર્ટફોલિયોની વેલ્યુ રૂ.93.94 લાખ હશે.

જેવું કે તમે જોઇ શકો છો, લતાનો પોર્ટફોલિયો નોંધપાત્ર રીતે વધારે પ્રમાણમાં વૃદ્ધી પામ્યો છે કારણ કે તેણીએ નેહા કરતાં પહેલા રોકાણ કરવાનું શરૂ કર્યુ હતું. વહેલું રોકાણ શરૂ કરવાનો ફાયદો એ છે કે તે કમ્પાઉન્ડિંગનો પાવર આપે છે અને સમગ્ર વર્ષો દરમિયાન તમારા રોકાણ ઉપર રિટર્નમાં વધારો થવાની તકો રહેલી છે.

નોંધ લેશો કે આ લેખમાં ઉલ્લેખ કરવામાં આવેલી ગણતરી માત્ર ઉદાહરણના હેતુ માટે જ છે.

બચત અને રોકાણનું મહત્ત્વ

બચત અને રોકાણ કરવાની નાણાકીય આદત વ્યક્તિને તેમના નાણાકીય હેતુઓ સંપન્ન કરવા અને તેમના ભવિષ્યની સુરક્ષા સુનિશ્ચિત કરવામાં મદદ કરવાની ક્ષમતા ધરાવે છે.

બચત તમને આપાતકાલીન પરિસ્થિતિઓ અને અણધાર્યા ખર્ચાઓ માટે ભંડોળ ઊભું કરવામાં સહાયતા કરે છે. બીજી તરફ રોકાણ તમારા નાણાને પ્રવૃત કરે છે અને સમયાંતરે વળતરનું સર્જન કરે છે, જે તમને સંપતિનું સર્જન કરવામાં અને લાંબા-ગાળાના નાણાકીય લક્ષ્યાંકો હાંસલ કરવામાં મદદ કરી શકે છે.

બચત અને રોકાણ કરીને, તમે મજબૂત નાણાકીય આધારનું નિર્માણ, તમારા ધીરાણોનું અસરકારક નિયોજન અને સુવિધાજનક અને સુરક્ષિત ભવિષ્યની ખાતરી કરી શકો છો. આથી લાંબાગાળા પર મહત્તમ લાભો મેળવવા માટે વહેલી શરૂઆત કરવી અને આ આદતોમાં શિસ્તબદ્ધ અને નિયમિત રહેવું મહત્ત્વપૂર્ણ છે.

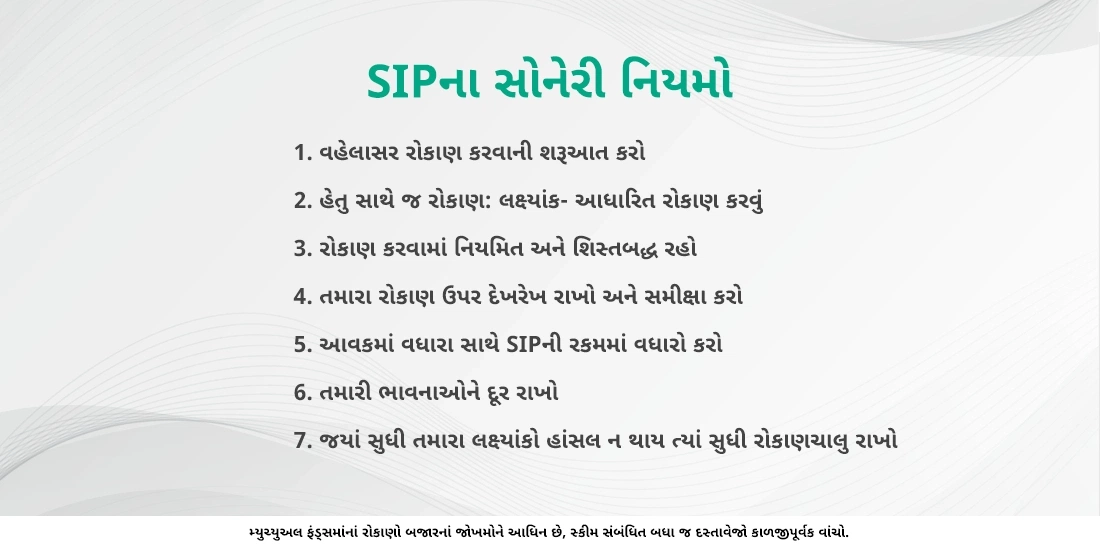

વહેલું રોકાણ કરવાના પાંચ ફાયદાઓ

વહેલાસર રોકાણ કરવાના ફાયદાઓ ઉપર અત્યાર સુધી યોગ્ય ભાર મુકવામાં આવ્યો નથી. અત્યારે જ તમારે રોકાણ કરવાનું શા માટે શરૂ કરવું જોઇએ તેના પાંચ કારણો નીચે આપેલા છેઃ

- કમ્પાઉન્ડિંગનો પાવર

તમે જેટલી વહેલી શરૂઆત કરો તેટલો જ વધારે લાંબો સમય તમે તમારા રોકાણની વૃદ્ધી માટે અને તેને સંચિત કરવા માટે મેળવો છો. કમ્પાઉન્ડિંગનો પાવર એટલે તમારા રિટર્ન્સ વધારે રિટર્ન્સનું સર્જન કરે છે અને સમયાંતરે, નાના રોકાણો પણ નોંધપાત્ર રકમમાં વૃદ્ધી પામી શકે છે. ઉદાહરણ તરીકે, જો તમે 30 વર્ષ માટે પ્રતિ વર્ષ 12%ના રિટર્ન પર SIPમાં માસિક રૂ.500 રોકાણ કરવાનું શરૂ કરો તો તમે રૂ.17.47 લાખનુ ભંડોળ એકત્રિત કરી શકશો.

- બજારના ઉતાર-ચઢાવમાંથી રિકવર થવાનો વધુ સમય

વહેલાસર રોકાણ તમને બજારની મંદી અથવા ઉતાર-ચઢાવમાંથી રિકવર થવા અને તમારા નાણાકીય લક્ષ્યાંકો સુધી પહોંચવા માટે વધુ સમય આપે છે. વહેલું રોકાણ શરૂ કરીને, તમે તમારા રોકાણો માટે વધારે જોખમ ખેડવાનું સાહસ કરી શકો છો અને જો તમારા રોકાણો સારું પ્રદર્શન ન કરે તો પણ રિકવર થવા માટે વધુ સમય ધરાવો છો.

- નાણાકીય શિસ્તતાનું નિર્માણ

વહેલાસર રોકાણ માટે નાણાકીય શિસ્તતા અને તમારા રોકાણ પોર્ટફોલિયોમાં નિયમિત યોગદાનની જરૂર પડે છે. આ આદત તમને સારી નાણાકીય આદતો વિકસાવવા અને તમારા નાણાકીય લક્ષ્યાંકો હાંસલ કરવામાં સરળતા કરે છે. ઉદાહરણ તરીકે, તમે દર મહિને SIPsમાં નાની રકમનું રોકાણ કરીને તમારી રોકાણ આદતોને સ્વચાલિત બનાવી શકો છો.

- વધુ સારી નાણાકીય સુરક્ષા

વહેલાસર રોકાણ તમને તમારા નાણાકીય લક્ષ્યાંકો હાંસલ કરવામાં અને તમારું ભવિષ્ય સુરક્ષિત બનાવવામાં મદદ કરી શકે છે. વહેલું રોકાણ શરૂ કરીને, તમે સમયાંતરે નોંધપાત્ર પ્રમાણમાં સંપતિ એકત્રિત કરી શકો છો, જે તમને આર્થિક સ્થિરતા અને મનની શાંતિ પૂરી પાડી શકે છે.

- ઓછી જવાબદારીઓ સાથે વધુ રોકાણ કરી શકાય

જ્યારે તમે યુવા વયે રોકાણ કરવાનું શરૂ કરો છો ત્યારે તમારા શિરે ઘણી ઓછી જવાબદારીઓનો ભાર હોય છે જેનું તમારે ધ્યાન રાખવું પડે છે. તેનો અર્થ એ થયો કે તમે રોકાણ કરવા માટે વધુ નાણા ફાળવી શકો છો. પરંતુ જેમ જેમ તમારી ઉંમર વધે છે તેમ તેમ તમારી નાણાકીય જવાબદારીઓ પણ વધતી જાય છે જેમ કે પરિવારની જવાબદારી, બાળકોના શિક્ષણની ફી અને આરોગ્યસંભાળ જરૂરિયાતો વગેરે. આ જવાબદારીઓ તમને વધારે રકમનું રોકાણ કરવા માટે અવકાશ આપતી નથી.

રોકાણ કેવી રીતે શરૂ કરવું?

મ્યુચ્યુઅલ ફંડમાં રોકાણ કરવું લાંબા સમયગાળે સંપતિનું સર્જન કરવાની ખૂબ જ સરસ રીત છે. અહીં ચરણો આપેલા છે જેને તમે ભારતમાં મ્યુચ્યુઅલ ફંડમાં રોકાણ શરૂ કરવા માટે અનુસરી શકો છોઃ

- તમે રોકાણ કરવાનું શરૂ કરો તે પહેલા તે મહત્ત્વનું છે કે તમે તમારા નાણાકીય લક્ષ્યાંકો જાણી લો. આ તમને તમારે રોકાણ કરવું જોઇએ તેવા મ્યુચ્યુઅલ ફંડના પ્રકાર નિર્ધારિત કરવામાં મદદ કરશે.

- એક વખત તમે તમારા રોકાણ લક્ષ્યાંકો જાણી લો ત્યારબાદ તમે તમારી જરૂરિયાતો સાથે અનુકૂળ હોય તેવા મ્યુચ્યુઅલ ફંડની પસંદગી કરી શકો છો. ભારતમાં અનેક મ્યુચ્યુઅલ ફંડ વિકલ્પો ઉપલબ્ધ છે, થોડું રિસર્ચ કરો અને એવા ફંડની પસંદગી કરો જે સારો ટ્રેક રેકોર્ડ3 ધરાવતાં હોય અને તમારા નાણાકીય લક્ષ્યાંકો સાથે સુસંગત હોય.

- મ્યુચ્યુઅલ ફંડ ઉપર નિયમિત દેખરેખ રોકાણકર્તાને તેમના ફંડના પ્રદર્શન વિશે માહિતગાર રહેવામાં મદદ કરે છે અને તેમની રોકાણ રણનીતિમાં સમયસર ફેરફાર કરી શકાય છે. આ બાબત રોકાણકર્તાને તેમના નાણાકીય લક્ષ્યાંકો અને સમયગાળાની સાથે તેમના રોકાણને સુસંગત બનાવવાની ખાતરી કરવામાં મદદ કરશે.

- તમે સમજદારીપૂર્વક અને તમારા નાણાકીય લક્ષ્યાંકોને અનુરૂપ રોકાણ કરવામાં તમને મદદ કરવા માટે નાણાકીય નિષ્ણાત અથવા વ્યાવસાયિક સાથે પરામર્શ કરવાનું પણ પસંદ કરી શકો છો.

તારણ

જો તમે વહેલું રોકાણ કરવાનું શરૂ કરો છો, તો તમે સમય તમારી તરફેણમાં હોવાનું અને કમ્પાઉન્ડિંગ કિકિંગની શક્તિનો લાભ મેળવી શકો છો. હવે જ્યારે તમે વહેલા રોકાણના ફાયદાઓ અને રોકાણ કેવી રીતે શરૂ કરવું તે જાણો છો, તો વધુ રાહ જોશો નહીં. અત્યારે જ મ્યુચ્યુઅલ ફંડમાં રોકાણ શરૂ કરો!

અસ્વીકરણ

મ્યુચ્યુઅલ ફંડ સ્કીમની વિવિધ શ્રેણીઓ વિશે AMFI વેબસાઇટ પર પ્રસારિત કરવામાં આવેલી માહિતી મ્યુચ્યુઅલ ફંડ્સને નાણાકીય ઉત્પાદન શ્રેણી તરીકે પસંદ કરવા વિશે જાગૃતિ લાવવા માટે માહિતી આપવાના હેતુથી છે અને વેચાણ પ્રમોશન અથવા વ્યવસાય માટેની વિનંતી નથી.

અહીંની સામગ્રી AMFI દ્વારા જાહેરમાં ઉપલબ્ધ માહિતી, આંતરિક સ્રોતો અને વિશ્વસનીય માનવામાં આવતા અન્ય તૃતીય-પક્ષ સ્રોતોના આધારે તૈયાર કરવામાં આવી છે. જો કે, AMFI આવી માહિતીની ચોકસાઇની બાંયધરી આપી શકતું નથી, તેની સંપૂર્ણતાની ખાતરી આપી શકતું નથી અથવા આ પ્રકારની માહિતી બદલાશે નહીં તેની ખાતરી આપી શકતું નથી.

અહીંની સામગ્રી વ્યક્તિગત રોકાણકારના ઉદ્દેશ્યો, જોખમની ક્ષમતા અથવા નાણાકીય જરૂરિયાતો અથવા સંજોગો અથવા અહીં વર્ણવેલ મ્યુચ્યુઅલ ફંડ ઉત્પાદનોની યોગ્યતાને ધ્યાનમાં લેતી નથી. આથી, રોકાણકારોને સલાહ આપવામાં આવે છે કે તેઓ રોકાણ સંબંધિત સલાહ મેળવવા માટે સંબંધમાં તેમના પ્રોફેશનલ રોકાણ સલાહકાર/કન્સલ્ટન્ટ/ટેક્સ સલાહકારનો સંપર્ક કરે.

મ્યુચ્યુઅલ ફંડ સ્કીમ એ ડિપોઝિટ પ્રોડક્ટ નથી અને તે મ્યુચ્યુઅલ ફંડ અથવા તેના AMC દ્વારા જવાબદારી અથવા બાંયધરી અથવા વીમો નથી. અંતર્ગત રોકાણોની પ્રકૃતિને લીધે, મ્યુચ્યુઅલ ફંડ ઉત્પાદનના વળતર અથવા સંભવિત વળતરની ખાતરી આપી શકાતી નથી. ભૂતકાળમાં કરેલું પરફોર્મન્સ, જ્યારે રજૂ કરવામાં આવે, તે સંપૂર્ણપણે સંદર્ભના હેતુઓ માટે છે અને તે ભવિષ્યના પરિણામોની ગેરંટી નથી.

મ્યુચ્યુઅલ ફંડમાં રોકાણ બજારના જોખમોને આધીન છે, યોજના સંબંધિત તમામ દસ્તાવેજો કાળજીપૂર્વક વાંચો.