ஓய்வு பெற்ற நபர்கள், வழக்கமாக தங்களின் சேமிப்புகள் மற்றும் முதலீட்டை வங்கியின் FD, PPF, தங்கம், ரியல் எஸ்டேட், காப்பீடு, ஓய்வூதியத் திட்டங்கள் போன்றவற்றில் முதலீடு செய்திருப்பர். மருத்துவம் அல்லது பிற அவசரகால சூழல்களின் போது, இது, தேவையற்ற மன உளைச்சலை ஏற்படுத்தலாம். மியூச்சுவல் ஃபண்ட்ஸில் இருந்து பணமெடுப்பது எளிதானது என்பதுடன், வரிக்குப் பின் சிறந்த ரிட்டர்ன்களை வழங்குவதுடன், ஓய்வு பெற்ற நபர்களுக்குத் தேவைக்கேற்ற வகையில் எளிதில் பணமாக்குதலை இவை வழங்குகின்றன.

ஓய்வு பெற்றவர்களில் பலர், மியூச்சுவல் ஃபண்டஸின் ரிட்டன்ஸில் உள்ள ஏற்ற இறக்கத்திற்கு அஞ்சி அவற்றில் இருந்து விலகியே இருக்கின்றனர். ஓய்வு பெற்றவர்கள், ஓய்வூதியத் தொகையின் ஒரு பகுதியை டெப்ட் மியூச்சுவல் ஃபண்ட்ஸில் முதலீடு செய்து, சிஸ்டமேட்டிக் பணமெடுத்தல் திட்டத்தை (SWP)தேர்வு செய்துகொள்ளலாம். இதுபோன்ற முதலீடுகள், அவர்களுக்கு வழக்கமான வருமானத்தைப் பெற்றுத் தர உதவிடும். டெப்ட் ஃபண்ட்கள், ஈக்விட்டி ஃபண்ட்களை விட, ஒப்பீட்டளவில் பாதுகாப்பானவை. ஏனென்றால், அவை,வங்கிகள், நிறுவனங்கள், அரசாங்க அமைப்புகள் வழங்கும் பாண்டுகள் மற்றும் பணச் சந்தை சார்ந்த ஆவணங்கள் (வங்கி CD, டிரஷரி பில்கள், கமர்ஷியல் பேப்பர்) போன்றவற்றில் முதலீடு செய்யப்படுகின்றன.

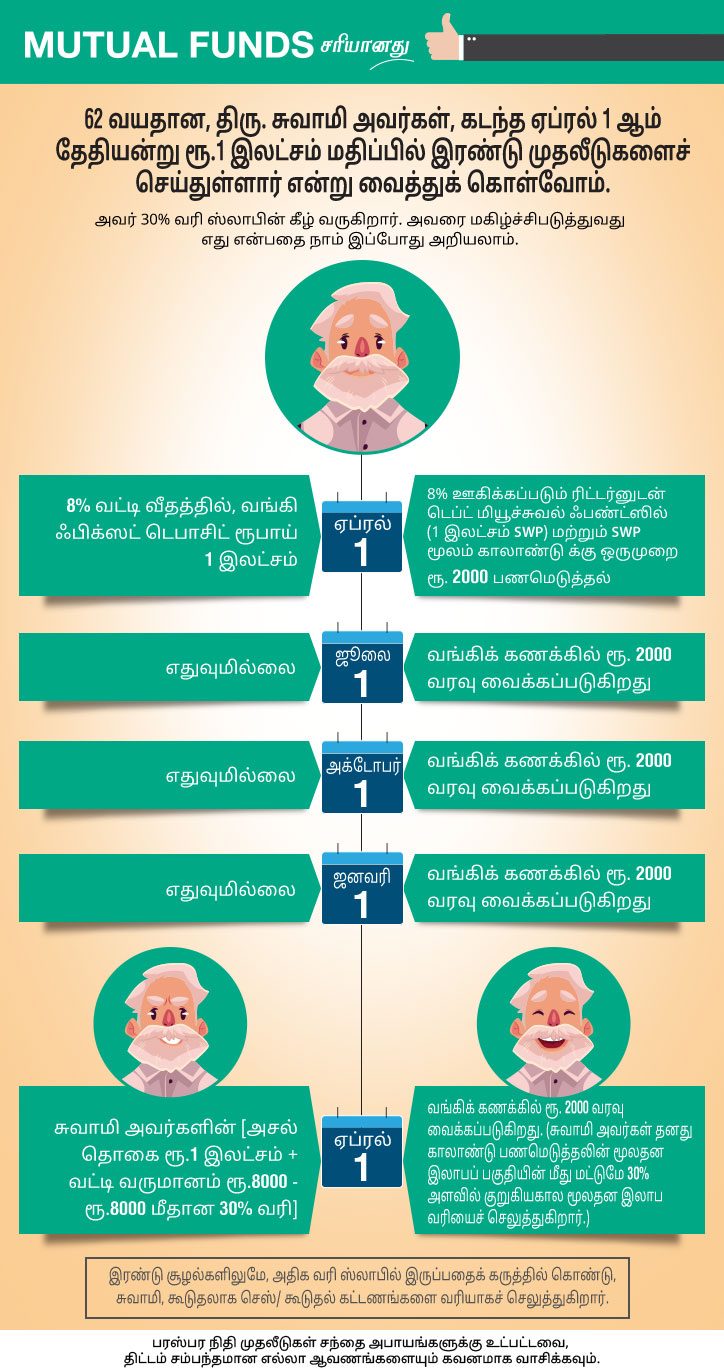

வங்கியின் FD களுடன் ஒப்பிடும்போது, டெப்ட் ஃபண்ட்களின் SWP (சிஸ்டமேட்டிக் வித்டிராயல் திட்டம்) அதிக வரிப் பயன்களை அளிக்கக்கூடிய ரிட்டர்ன்களை வழங்கிடும். SWP -யின் (சிஸ்டமேட்டிக் வித்டிராயல் திட்டம்) கீழான பணமெடுத்தல்களுடன் ஒப்பிடும்போது, FD/ஓய்வூதியத் திட்டங்களில் இருந்து பெறப்படும் வருமானத்திற்கு அதிக வரி விகிதம் விதிக்கப்படுகிறது. ஓய்வூதியத் திட்டத்திலுள்ளதைப் போன்று அல்லாமல், உங்களின் தேவைக்கேற்ப எந்த சமயத்திலும் நீங்கள் SWP -யை (சிஸ்டமேட்டிக் வித்டிராயல் திட்டம்) எளிதில் நிறுத்தி வைக்கவோ அல்லது அதிலிருந்து எடுக்கப்படுகின்ற தொகையை மாற்றவோ முடியும். எனவே, ஓய்வு பெற்ற நபர்கள், தங்களின் நிதித் திட்டமிடல்களில் மியூச்சுவல் ஃபண்ட்ஸை உள்ளடக்கலாம்.

{kind=link}