चक्रवाढ शक्ती म्हणजे काय?

1 मिनिट वाचण्यासाठी

ब-याच जणांना चक्रवाढ शक्ती हा कठीण विषय वाटतो. पण तसे नाहीये. आम्ही आपल्याला तो सोप्या भाषेत सांगण्याचा प्रयत्न करणार आहोत.

असे समजा की एखाद्या व्यक्तीने गुंतवणूक केली आहे. 10000 @ 8% प्रतिवर्ष ह्या दराने. वर्षाला रु. 800 व्याज मिळते आहे. पण जेव्हा मिळणारे व्याज हे पुन्हा त्याचं गुंतवणूकीमध्ये गुंतवले जाते तेव्हा मूळ गुंतवणुकीच्या रकमेमध्ये पुढच्या वर्षी ते जमा होते. 10000 रुपये आणि त्याबरोबरच ₹. 800 रकमेवर जमा होईल. म्हणजेच पुढच्या वर्षीची कमाई असेल ₹. 864. अशीच जेव्हा वर्ष पुढे जातात, दरवर्षी व्याज वाढत राहते आणि प्रत्येक वर्षी ती अतिरिक्त रक्कम गुंतवणुकीमध्ये पुन्हा गुंतवली जाते.

जर मिळणारा परतावा पुन्हा गुंतवत राहीले तर काही काळानंतर किती पैसे जमा होतील? आता बघूया.

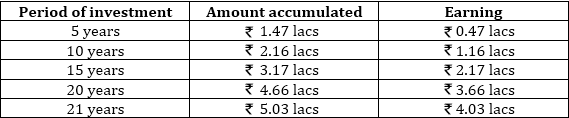

गुंतवणूक: ₹ 1,00,000

परताव्याचा दर : 8% प्रतिवर्ष

वरील तक्ता आपल्यासाठी नमुनादाखल आहे. जर गुंतवणुक दिर्घकाळासाठी करत राहीले तर कमाई तेवढीच जलद वाढत राहते. जिथे पहिल्या 5 वर्षातली कमाई होती रु. 0.47 लाख, तर तिचं पुढच्या 5 वर्षासाठी कमाई होती रु. 0.69 लाख (रु.2.16 लाख – रु.1.47 लाख) 21व्या वर्षी- फक्त एका वर्षाचे उत्पन्न ₹0.37 लाख

होते.“जसा काळ पुढे जातो, तशी गुंतवणूक गुणली जात नाही, पण वाढत राहते.”

विशेषतः, चक्रवाढ ही प्रक्रिया म्हणजे आपल्या मुद्दलावर उत्पन्न कमावणे -तसेच तेच उत्पन्न पुन्हा गुंतवून त्यावरही उत्पन्न मिळवण्यास सुरुवात करणे.

*कृपया नोंद घ्या की हि गणना केवळ उदाहरणादाखल आहेत आणि ते प्रत्यक्ष परतावे दर्शवत नाहीत. म्युचुअल फंड्सवर नियत मिळकतीचा दर (फिक्स्ड रेट ऑफ रिटर्न) मिळत नाही आणि मिळकतीच्या दराचे (रेट ऑफ रिटर्न) अनुमान लावणे अशक्य असते.